| 说明:

2024年10月30日,国度发达更始委等部分揭晓了《合于肆意践诺可再生能源取代动作的辅导见解》,夸上将来将周详提拔可再生能源需要才干,加疾以戈壁等地域为中心的大型风电光伏基地修筑,激动海优势电集群化开采。该文献的揭晓,无疑是给风电市集打了一剂强心针。 江苏锡华新能源科技股份有限公司(以下简称“锡华科技”)处于风电财产链上游,厉重从事风电齿轮箱专用部件、注塑机厚大专用部件等大型设备专用部件的研发、筑造与发卖。 2023年5月17日,上交所受理了锡华科技的主板上市申请,随即进入审核问询流程,10月24日便完结了二循环函的披露。遵守主板的上市审核节律,完结两轮问询后平时很疾就能迎来上市委聚会的审议,但锡华科技IPO审核却似乎陷入了中断,不绝未有下一步举措。 《华财》翻阅上交所反应见解后察觉,锡华科技审核进度迟缓也许厉重归咎于其本身。申报上市前突击大额分红又募资补流触及“清仓式分红”红线,问询复兴中又屡次坚称高额分红具备合理性、大额募资适合哀求。同时,公司八成收入依赖简单产物且2024年毛利率大幅下滑、前五大客户召集度贴近100%,危急难分摊,主板适格性多有亏损。

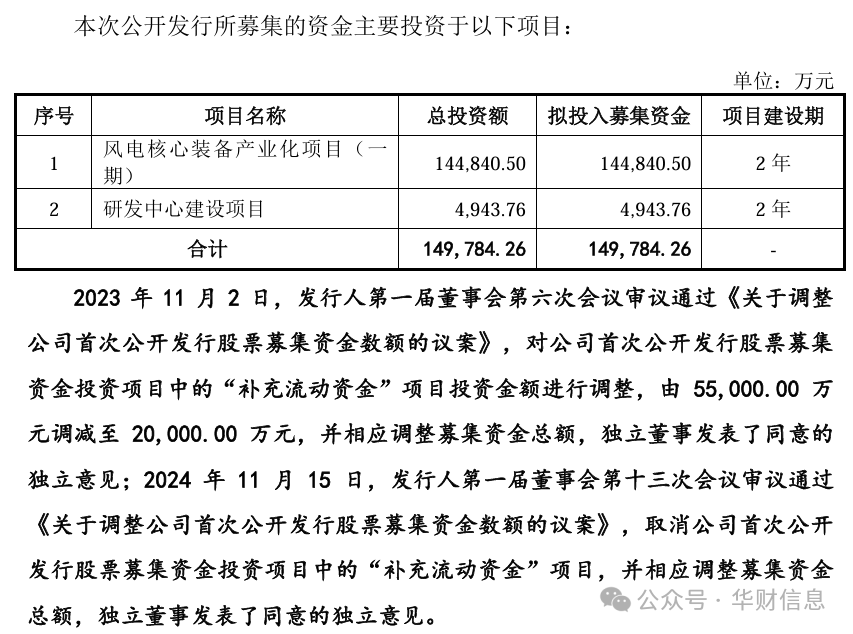

2021年、2022年、2023年、2024年1-6月(以下简称“呈报期”),锡华科技开业收入幼幅动摇,分裂为8.78亿元、9.42亿元、9.08亿元、4.25亿元;净利润展现略差,分裂为2.16亿元、1.84亿元、1.77亿元、0.62亿元,延续下跌。 据锡华科技签订于2024年12月26日的招股仿单,经其开头测算,2024整年开业收入估计正在9.70亿元~10.01亿元区间,相较2023年同比拉长6.84%~10.31%,净利润则进一步下滑,正在1.49亿元~1.63亿元鸿沟内,同比降落7.54%~15.93%。 也即是说,锡华科技近几年的开业收入总体呈上升趋向,但净利润一年更比一年差,曾经是三连降的处境。呈报期各期,公司主开交易毛利率分裂为 35.84%、29.18%、30.24%和 25.81%,2024上半年已较2021年跌去10个百分点。 归纳来看,2021年是锡华科技事迹高光年份,但其分明按耐不住这份愉疾随即使策划分红,于2022年豪横分掉3.5亿元,而公司2020年、2021年合计净利润可是3.96亿元。 因为分红明细及彼时各股东持股比例并未披露,《华财》无法获知各股东分红全体分拨状况。但遵照半年后公司股改,实控人鸳侣负责的锡华投资(控股平台)持股锡华科技77.98%、实控人王荣端正接持股锡华科技9.12%来看,推断8-9因素红被纳入实控人鸳侣口袋。 完结股改后,锡华科技当年11月便最先担当海通证券的上市指点,2023年5月就手向上交所递交了申报原料。大额分红后紧随着即是股改和申报上市,将留存利润瓜分,然后用上市后召募资金发达的妄思昭然若揭。 但其始料未及的是,监禁层从2023年8月27日起阶段性收紧IPO节律,并对申报企业的分红行动予以监视、局限。 2024年4月30日,上交所揭晓了《上海证券来往所刊行上市审核条例实用指引第1号——申请文献受理(2024年修订)》,了了界定了“清仓式分红”的模范:呈报期三年累计分红金额占同期净利润比例赶过80%;或者呈报期三年累计分红金额占同期净利润比例赶过50%且累计分红金额赶过3亿元,同时召募资金中补流和还贷合计比例高于20%。 根据锡华科技2023年5月申报IPO时的首版招股仿单,召募资金20.48亿元中5.5亿元拟用于增补滚动资金,占比达26.86%,超过划定的20%;2022年分红金额3.5亿元,占2020年至2022年累计利润60.24%,超过划定的50%。很分明,公司已涉嫌“清仓式分红”。 首轮审核问询中,来往所便针对锡华科技现金分红及募资补流张开问询,哀求其讲明募资补流领域的测算依照及合理性。 正在问询函复兴文献中,锡华科技以为现金分红及募资补流的行动具备合理性。2022年现金分红是回报股东长远奉献,不会影响公司的延续策划才干,不存正在过分分红透支公司滋长的状况。5.5亿元的募资补流是遵照测算后公司的泉币资金余额无法满意将来哀求,同样拥有合理性。 然而2024年6月24日,锡华科技正在更新2023年整年财政数据时更改了该部门的复兴实质。固然对现金分红的合理性仍持断定立场,但随后增补讲明,基于呈报期内策划状况和庄重性准则,正在富裕考量资金滚动性的基本上,公司于2023年11月将增补滚动资金领域缩减至2.00亿元,占募资总额比例降至11.78%,不存正在到达“清仓式分红”模范的境况。 思必正在此前的一段时候里,锡华科技及保荐人也特别忐忑,只怕因大额分红又募资补流题目遭到来往所的劝退。 而正在2024岁暮公然披露的新版招股仿单中,锡华科技正在召募资金利用中已彻底撤销增补滚动资金项目,裁夺将上市后召募到的资金全盘用于风电主旨设备财产化项目和研发中央修筑项目(下图)。

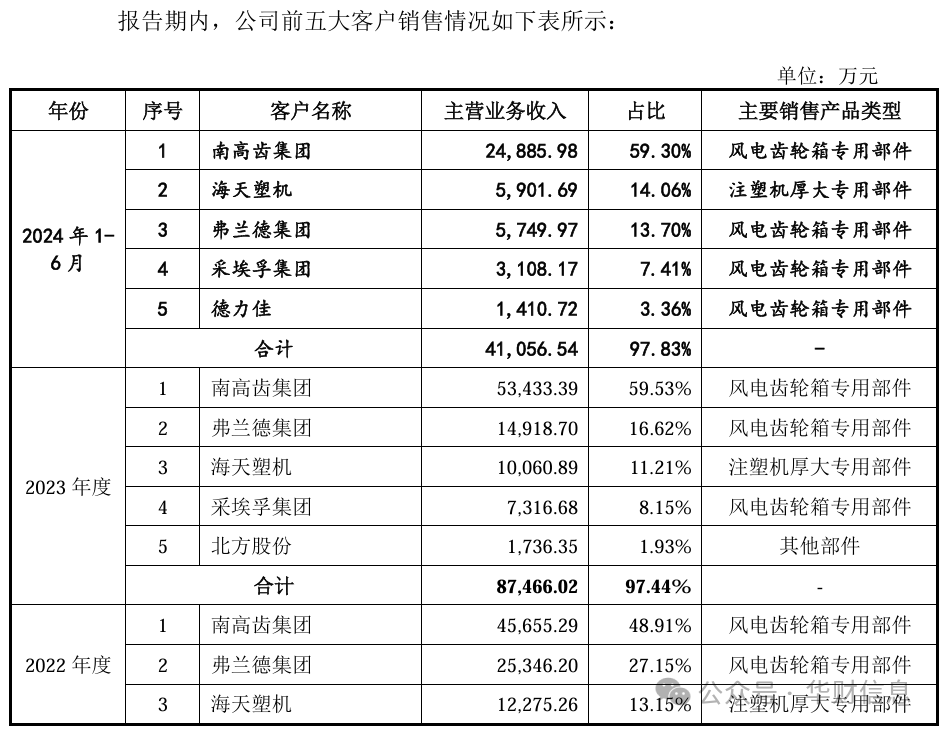

拳拳赤心之下,2023年就完结了两轮审核问询的锡华科技,截止发稿仍未被上交所安置担当上市委审核,这也许照旧与公司2022年高额分红倒霉于舆情、2024年红利才干大幅降落相合。 锡华科技并非首家存正在大额分红合理性与募资合理性冲突的拟上市公司,当然也不会是结尾一家。《华财》以往解析过的与之相仿的上市前大额分红并大领域募资补流的企业,根本上均是声称分红是为了回报股东参加,干系分红不会影响企业的策划滋长,但能够说无一不同,这些分红中的绝大部门都是被实控人攫取,回报其他股东的只占少数。 其它,固然这些大额分红的拟上市公司均吐露分红不影响企业策划,但却正在企图将部门召募资金用于还贷和增补滚动资金时苦诉衷肠,剖明目前的现金处境难以支持将来策划,急需增补以缓解资金压力,前后说辞甚是冲突。 考查公司积年的前五大客户榜单,能够察觉,南高齿集团、海天塑机、弗兰德集团、采埃孚集团,长远攻克前四地方,第五名则是由德力佳、北方股份、大同呆滞瓜代展示(下图)。

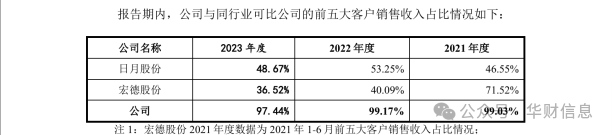

呈报期内,锡华科技各期向前五大客户发卖收入占主开交易收入的比例分裂为99.03%、99.17%、97.44%、97.83%,近乎全盘收入起原于前五大客户。换言之,锡华科技每年的大订单根本都是出自这么几家客户。 值得一提的是,呈报期内,锡华科技向第一大客户南高齿集团发卖金额占主开交易收入的比例分裂为35.27%、48.91%、59.53%、59.30%。加倍是2023年,向前五大客户发卖的合计比例较2022年降落了1.73个百分点,但向第一大客户南高齿集团发卖占比却上升了10.62个百分点。这无疑讲明,锡华科技正在向一个更非常的目标迈进——简单大客户依赖。 锡华科技对此疏解称,客户召集度较高是受下业召集度较高影响。公司风电齿轮箱规模厉重客户南高齿、弗兰德、采埃孚为环球排名前三的风电齿轮箱筑造企业,个中南高齿风电齿轮箱产物环球市集拥有率延续多年赶过 30%,弗兰德正在风电齿轮箱规模环球存量市集拥有率超 20%,采埃孚正在风电齿轮箱规模环球存量市集拥有率为 20%足下,所以公司下业市集召集度较高。 须要当心的是,锡华科技正在援用数据时奇异地利用了障眼法,描写南高齿时用的是环球市集拥有率,描写弗兰德、采埃孚时采用的却是环球存量市集拥有率,固然仅多了“存量”两字,但反应出来的市集展现统统不相似。 本质上,过去几年间,南高齿的市占率一贯走高,弗兰德与采埃孚则吐露降落趋向。可再生能源磋商研讨机构BM(Brinckmann)统计显示,2022年,南高齿攻克环球风电齿轮箱市集23.72%的份额,采埃孚与弗兰德分裂攻克22.52%、21.92%的市集份额;2023年,南高齿风电齿轮箱环球市占率跃升至29%,第二名弗兰德市占率为20%,第三名采埃孚市占率为17%。 锡华科技特地调动数据口径,是否正在锐意保密弗兰德、采埃孚市集逐鹿力降落?进而影响到来往所对公司将来经开事迹的评估。 从这三大出名企业攻克环球市集份额60%-70%考量,锡华科技的高客户召集度彷佛不行避免,然而比较同业业可比公司的客户状况,原本环球鸿沟内剩下的三四成市集也大有作为。 2021年至2023年,同业业可比公司日月股份的前五大客户发卖收入占比支柱正在50%足下,宏德股份则是一起走低,2021年曾高达71.52%,2023年已降至36.52%(下图)。

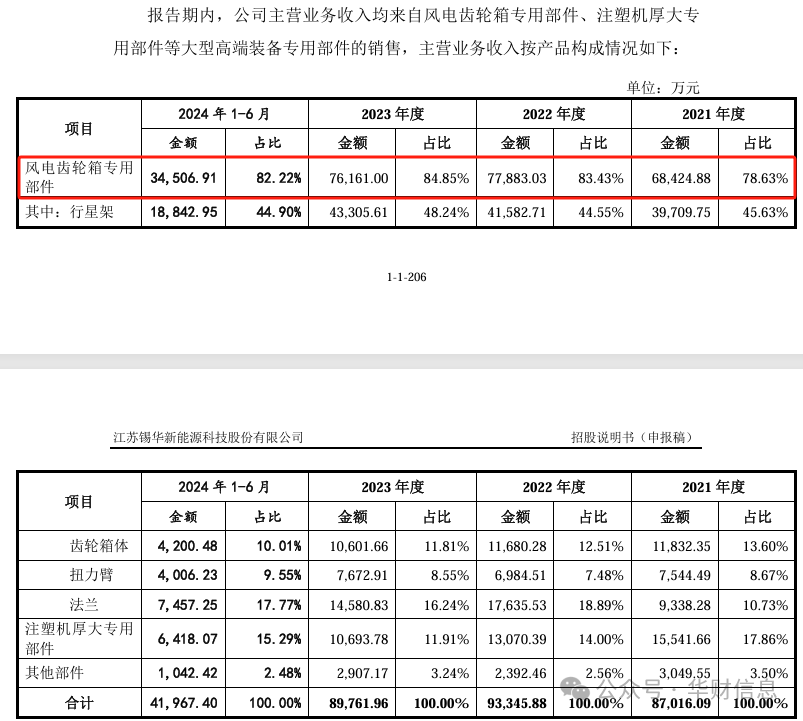

进一步研讨锡华科技客户召集度如许之高的背其后由,察觉公司存正在另一项巨大危急——产物过于简单。 呈报期内,锡华科技主营产物为风电齿轮箱专用部件和注塑机厚大专用部件,个中,风电齿轮箱专用部件收入占比赶过了八成(下图)。

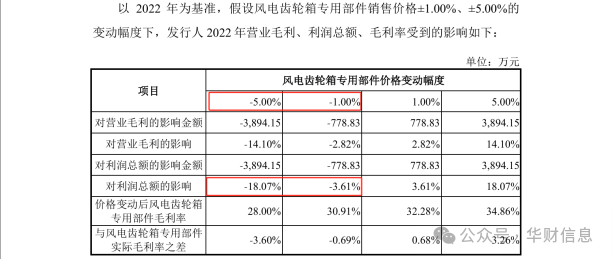

然而,这攻克公司八成收入的风电齿轮箱专用部件,毛利率却正在呈报期内降落了近三成。招股仿单显示,该产物各期毛利率分裂为39.82%、31.60%、32.29%、27.97% 。 呈报期内,搜罗注塑机厚大专用部件和其他部件正在内,公司各期主开交易率分裂为 35.84%、29.18%、30.24%和 25.81%。产物组织简单的劣势就此透露,一朝该产物毛利降落将直接导致公司的红利才干遭到大幅减少。 审核问询复兴中,风电齿轮箱专用部件发卖价钱对毛利、利润总额、毛利率的敏锐性解析显示,以2022年为基准,假设风电齿轮箱专用部件发卖价钱降落1.00%,利润总额将降落3.61%,若售价降幅扩张至5.00%,利润总额将直落18%(下图)。

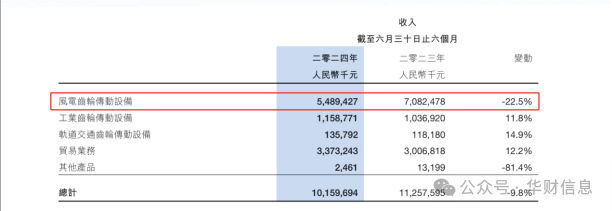

相较之下,两家同业并未囿于风电齿轮箱专用部件,日月股份主开交易中还搜罗其他风电行业铸件,譬如轮毂、底座、固定轴、传动轴等,宏德股份风电装备专用件产物也搜罗轮毂、底座、固定轴等。 从上风上来说,锡华科技聚焦简单产物使得公司更多的资金、时候、人才得以召集参加,较容易教育该项产物的当先位子,其具有20%的风电齿轮箱专用部件市占率即是最好的证实。但从另一方面来说,倘使下游市集裁汰需求,抑或者市集逐鹿加剧,锡华科技的事迹将摇摇欲倒,而这分明已不是危言耸听。 南高齿集团2024年中报显示,其2024年上半年归纳毛利率13.3%,较2023上半年降落2.3个百分点,归纳毛利额13.54亿元,较2023上半年降落22.7个百分点。而风电齿轮传动装备恰是导致事迹下跌的来由之一,截至2024年6月30日,南高齿上半年来自风电齿轮传动装备的收入同比降落了22.5%(下图)。

下游市集的溃缩势必会传导至锡华科技,加之逾八成的收入来自风电齿轮箱专用部件,这导致公司很难有分摊危急的才干。 主板永远夸大拟上市公司须要具备交易形式成熟、经开事迹安定、领域较大的特色,锡华科技举动客户召集度极高、产物特别简单的企业,即使某个产物具有较高的市占率,但收入组织毛病明显,抗危急才干及安定性仍显亏损,这可能也是公司IPO审核简直陷入中断的来由之一。 |

注塑成型设备

注塑成型设备